ETRMA, la Asociación Europea de Fabricantes de Neumáticos y Caucho, ha publicado ya las cifras de ventas de neumáticos de reposición en Europa -incluyendo los 27 países miembros y Reino Unido- correspondientes al segundo trimestre y al primer semestre de 2025. En los mismos, se aprecia que las tendencias del segundo trimestre se reflejan en los resultados finales del primer semestre.

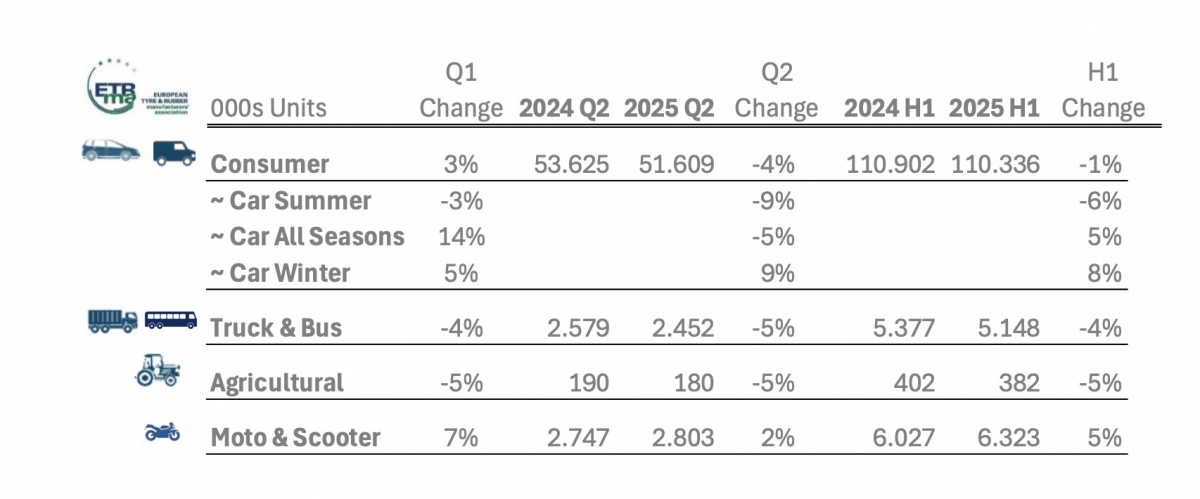

Así, por ejemplo, en el segmento del neumático consumer, la caída del 4% en el segundo trimestre del año, con 51,6 millones de neumáticos vendidos, tuvo su impacto en efectos ligeramente negativos para el primer semestre de 2025 (110,3 millones por los 110,9 del mismo tramo del 2024).

Mientras, tanto en el segmento de neumáticos para camiones -2,4 millones de unidades vendidas en el segundo trimestre para un total de 5,1 millones en todo el primer semestre- como en el de neumáticos agrícolas -190.000 cubiertas vendidas de abril a junio, que suman 382.000 en toda la primera mitad del año- el segundo trimestre prácticamente siguió la tendencia del primer trimestre, es decir, un descenso en torno al 5%.

De este modo, excepto en motocicletas -que se eleva un 2% (2,8 millones de neumáticos) en el trimestre y un 5% (6,3 millones) en el semestre- los porcentajes son inferiores, incluso a los del primer semestre de 2019 (antes de la crisis de la COVID-19): consumer, un 2,8% menos, camiones desdenco del 14,3% y aún más pronunciado en neumáticos agrícolas, con el -47%.

"Los acontecimientos del segundo trimestre confirman el complejo entorno económico y geopolítico, que continúa socavando la confianza del mercado y las inversiones, sólo el segmento de motocicletas y scooters se benefició de un aumento en los volúmenes de ventas", desentraña Adam McCarthy, secretario general de ETRMA.

Las cifras de Europool son las manejadas mayoritariamente en el sector para evaluar el mercado de reposición nacional, pese a que, incluyen las exportaciones, pero no recogen las ventas de todos los fabricantes -incluyen las de Apollo Tyres, Bridgestone Europe, Brisa, Continental, Goodyear, Hankook, Linglong (desde noviembre), Marangoni, Michelin, Nexen Tire Europe, Nokian Tyres, Pirelli, Prometeon, Sumitomo Rubber Industries (Falken), Toyo Tires y Yokohama-.

Detalle de las ventas de los fabricantes adscritos a ETRMA.

Las importaciones asiáticas siguen en auge

Además, las importaciones de neumáticos para turismos y vehículo ligeros en Europa (UE-27, excluyendo Serbia y Turquía, pero con Reino Unido) siguen aumentando: en los primeros cinco meses de 2025, los volúmenes aumentaron un 15% en comparación con el mismo período de 2024. China, que lidera el ranking con 51 millones de unidades, y Tailandia, tercera con 2 millones, han experimentado un fuerte crecimiento, con un incremento interanual del 17% en unidades durante este período. Vietnam ha ascendido rápidamente en el ranking de principales importadores, situándose ahora en el quinto puesto, con un millón, por delante de India e Indonesia.

Corea del Sur, segunda, cae un 2% con 8 millones de neumáticos vendidos. Si bien los volúmenes siguen siendo relativamente bajos, con 1,4 millones de unidades en los cinco meses, esto representa un aumento de más de seis veces con respecto a los tan sólo 0,2 millones de neumáticos del mismo período de 2024 y ya duplica los 0,7 millones de todo 2024.

Las importaciones de neumáticos para camiones y autobuses procedentes de fuera de Europa aumentaron casi un 15% en los primeros cinco meses de 2025. Las importaciones procedentes de Tailandia aumentaron en consonancia con el total y se mantuvieron como la principal fuente, con 900.000 ruedas vendidas. Los neumáticos para camiones y autobuses procedentes de Vietnam crecieron a un ritmo de más del doble, 800,000, y el país representó más de una cuarta parte de las importaciones, frente a aproximadamente una quinta parte en el mismo período de 2024. China (0,5) descendió al tercer puesto entre los importadores, desde el segundo puesto que ocupaba en los primeros cinco meses de 2024. Corea aumentó ligeramente su participación (0,2), pero se mantiene significativamente por debajo de la alcanzada en 2019.

Aumento sostenido en el parque de vehículo industrial pesado

El parque de autobuses y autocares en Europa disminuyó durante la pandemia, con vehículos retirados de circulación debido a la drástica disminución del número de viajeros. Si bien el volumen de pasajeros se ha recuperado ligeramente, el descenso de los desplazamientos diarios significa que se mantienen por debajo de los niveles prepandemia. Las nuevas matriculaciones de autobuses aumentaron tanto en 2023 como en 2024, lo que refleja la inversión para modernizar las flotas y fomentar la transición del coche.

En el caso del parque de camiones, la lenta transición a vehículos más pesados -con mayor capacidad media- y un uso más eficiente -mejor planificación de rutas, menos viajes en vacío- prosigue limitando el aumento del número de vehículos. Sin embargo, se ha observado una tendencia hacia la exportación de servicios por parte de los transportistas con sede en Europa Central, lo que ha provocado un marcado desplazamiento hacia el Este del crecimiento del parque de camiones.

Dominio escandinavo en el eléctrico europeo

Por último, el estudio abaliza la evolución del vehículo eléctrico en Europa, donde los mercados del Sur y Centro del Viejo Continente están significativamente por detrás de las demás regiones Según Astutus Research, a finales de 2024, el parque de vehículos 100% eléctricos en Europa era más de ocho veces mayor que en 2019, superando los 8 millones de vehículos. Como porcentaje del parque total, este representaba el 2,7%, frente al 2,2% de finales del año anterior.

Existen variaciones nacionales y regionales muy significativas en las tasas de penetración. Por ejemplo, en Noruega, los vehículos eléctricos de batería representan ahora más de una cuarta parte del parque automovilístico, con más del 27%. En el resto de la región nórdica (Suecia, Dinamarca y Finlandia), la cuota ha alcanzado el 7,7%; dentro de este grupo, Dinamarca es el único otro país de Europa donde la penetración ha alcanzado cifras de dos dígitos, alcanzando el 12%. La cuota se sitúa ahora en el 3,6% en el noroeste de Europa (aunque es mayor en los Países Bajos y Bélgica).

En las demás naciones y parcelas geográficas, la penetración aún no alcanza el 1%. En los mercados del Sur, se sitúa actualmente en el 0,8%, aunque con un mayor peso en Portugal. En Europa Central, los vehículos eléctricos representan tan sólo el 0,6% del parque. Las importaciones de vehículos usados representan una mayor proporción de las primeras matriculaciones en estos mercados, y la participación de los eléctricos en estas importaciones sigue siendo baja.