Michelin cerró 2025 con unas ventas -que mejoraron en el cuarto trimestre- de 26.000 millones de euros, que supone un 1,4% menos a tipos de cambio constantes y un 4,4% menos a tipos de cambio corrientes. Por su parte, el resultado operacional de los sectores ascendió a 2.900 millones de euros a tipos de cambio constantes, lo que representa el 10,9% de dichas ventas, con una disminución de 1,5 puntos porcentuales en el interanual, que se debió a una mejor combinación del mix de ventas y a un rendimiento operativo más diversificado, pero que se vio afectado negativamente por bajos niveles de utilización de la capacidad en las plantas del Grupo.

Mientras, sus volúmenes de neumáticos se redujeron un 4,7% con respecto al año anterior, con más del 80% de dicha disminución en las actividades de equipos originales (OE), especialmente en los segmentos de camión y agricultura en Norteamérica. Sin embargo, en el segmento de reposición, la marca Michelin está creciendo, mientras que las demás marcas del Grupo se ven afectadas negativamente por el almacenamiento masivo de neumáticos de bajo precio por parte de los distribuidores .

Asimismo, el fabricante mundial valora positivamente en su balance financiero de cierre del ejercicio 2025 el impulso de las actividades no relacionadas con neumáticos -como Michelin Connected Fleet, Polymer Composite Solutions , Lifestyle-, que han contribuido positivamente a los resultados comerciales y operativos del Grupo.

Del mismo modo, los fundamentos de Michelin se han fortalecido en 2025: el Grupo adaptó su capacidad de producción a los mercados, mejoró su desempeño operativo, aceleró su plan de productos y reforzó el liderazgo de la marca Michelin. Su balance anual viene desglosado de acuardo con el tipo de segmento:

- El segmento turismo, camioneta y dos Ruedas (SR1) registró un margen operativo del 11,7%, afectado por la disminución de los volúmenes de equipos originales (OE), así como de las marcas Tier 2 y Tier 3. El mix de ventas se ve reforzado por el 68% de las ventas de neumáticos de turismo de la marca Michelin para llanta de 18 pulgadas o superior, y el crecimiento en el mercado de reposición impulsado por la renovación de las gamas Michelin Primacy y Michelin CrossClimate.

- El margen operativo del segmento camión (SR2) disminuyó al 4,7%, fuertemente penalizado por la debilidad de las ventas de equipos originales en Norteamérica, en un mercado que se contrajo un 20%, en un contexto de un exceso de stock de camiones Clase 8. El Grupo ha puesto en marcha un plan integral de adaptación para el segmento camión, que incluye ajustes en la capacidad industrial, una mayor diferenciación mediante la renovación acelerada de las gamas de productos y el desarrollo de soluciones conectadas.

- El segmento de especialidades (SR3) registró un margen operacional del 13,5%, mientras que las actividades de neumáticos aún se ven afectadas por los mercados de equipos originales en neumáticos agrícolas en la parte baja del ciclo. Se vieron compensadas por el sólido crecimiento de los mercados de neumáticos par las actividades de minería y aviación. Los mercados de Polymer Composite Solutions siguen desarrollándose y confirman un alto nivel de rentabilidad, así como el valor de contar con una cartera diversificada.

Ademñas, desde el Grupo Michelin se considera que también se ha reforzado su posición financiera gracias a sólida generación de tesorería:

- El cash flow libre antes de adquisiciones ascendió a 2.100 millones de euros, lo que refleja la calidad de la gestión operativa.

- El ratio de endeudamiento -apalancamiento- aumenta hasta el 13% y confirma la solidez del balance del Grupo.

- El resultado neto retrocede un 12%, hasta 1.700 millones de euros.

- Se someterá a la Junta General de Accionistas un dividendo de 1,38 euros por acción.

Un contexto "complejo"

“En 2025, varios mercados de Michelin se vieron significativamente afectados por una mayor competencia, en particular por la inestabilidad de las nuevas políticas arancelarias y por un entorno regulatorio restrictivo, lo que lastró nuestros volúmenes, pero, en este contexto complejo, nuestros equipos se movilizaron de manera ejemplar, ajustando rigurosamente la gestión de nuestras operaciones", resaltó orgulloso Florent Menegaux, presidente del grupo Michelin.

"También reforzamos nuestra posición financiera, seguimos adaptando nuestras capacidades industriales y aceleramos nuestro plan de productos, además, el impulso de crecimiento del Grupo en Polymer Composite Solutions, intensificado por nuestras recientes adquisiciones, confirma nuestra capacidad para posicionarnos en estas actividades de alto valor añadido", siguió desmigando un análisis en el que no quiso olvidar su intención de "continuar con la implementación de nuestra estrategia ‘Michelin in Motion 2030’”.

Hoja de ruta para 2026

Analizado el 2025, toca ya mirar a un 2026 en el que, "independientemente de las fluctuaciones imprevisibles de las normas del comercio internacional, se espera que los mercados de neumáticos se mantengan estables durante todo el año", vaticinan desde Michelin que aguardan "una ligera disminución en el primer semestre, seguida de una mejora relativa de los mercados de equipos originales B2B en el segundo semestre".

En paralelo, fuera de la actividad de neumáticos, el Grupo buscará seguir acelerando su crecimiento en el ámbito del mercado de Polymer Composite Solutions, que constituirá un nuevo segmento de información en la comunicación financiera del Grupo a partir del primer trimestre de 2026. De esta manera, Michelin prevé aumentar su resultado operacional de los sectores en 2026 a perímetro y tipo de cambio constantes, respecto a 2025 y a generar un cash flow libre antes de adquisiciones de más de 1.600 millones de euros.

Por último, basados en la confianza de su capacidad de generación de caja, el Grupo ha anunciado un programa de recompra de acciones de hasta 2.000 millones de euros durante el período 2026-2028.

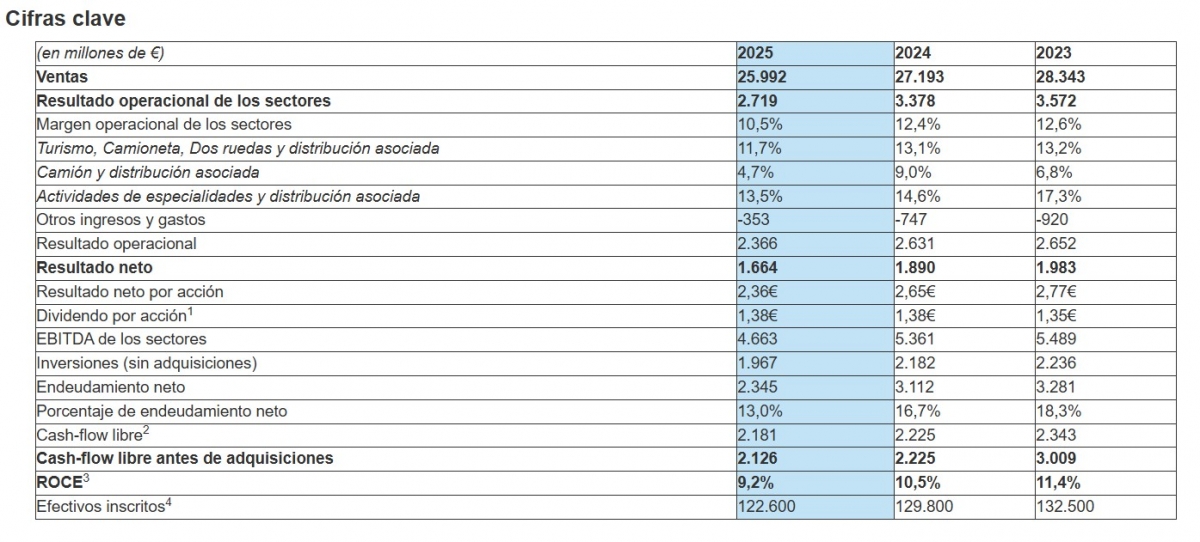

A continuación, en esta tabla se pueden analizar algunas de los guarismos clave de Michelin a lo largo del reciente 2025:

Cifras clave en el balance de Michelin durante los tres últimos años.

![ZF amplía las capacidades de ZF [pro]Service con el nuevo módulo Truck Transmission Repair](https://d3nqciqdbtzkc.cloudfront.net/articulos/articulos-552671.jpg)