Gobierno y agentes sociales han empezado a revisar en 2021 el sistema de cotización de los autónomos y continuarán negociando en 2022, si bien los primeros efectos en las cotizaciones no se verán hasta 2023, señala la Asociación Catalana de Recambistas, Cira, que también asegura que la Unión de Profesionales y Trabajadores Autónomos (UPTA) ha mostrado su rechazo.

Sobre la cotización ajustada a los ingresos reales, la idea que subyace a toda la reforma de la fiscalidad de los autónomos es que paguen en función de sus ingresos reales declarados fiscalmente. Y también que la protección social a los trabajadores se equipare entre el Régimen General y el Régimen General de Trabajadores Autónomos (RETA).

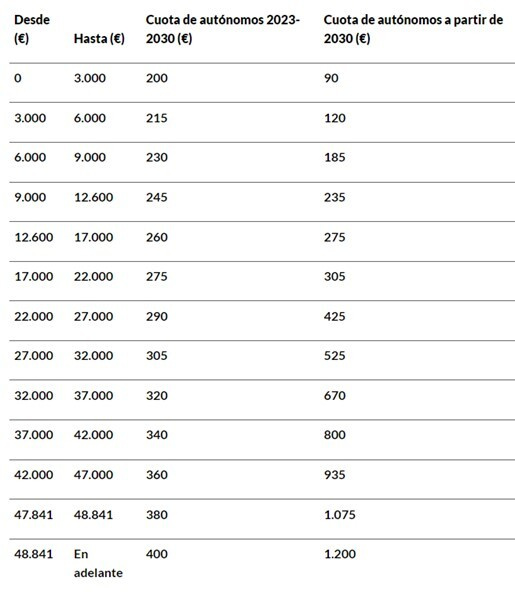

En cuanto a los cambios en las cuotas y los tramos de cotización en un periodo de 9 años, se negocia que las cuotas mensuales sean de 90 a 1.200 euros, con 13 tramos para facilitar que el autónomo pueda ajustar mejor su cotización a su nivel real de ingresos. Esta elección podría ser provisional: el autónomo podría elegir su base de cotización en función de sus previsiones de rendimiento y tendría la posibilidad de modificar su elección 6 veces a lo largo del año en función de sus ingresos reales. El ajuste se realizará así: una vez hecha la regularización anual, si se detectan diferencias, el trabajador deberá proceder a su ingreso en caso de haber cotizado menos de lo que le correspondía, y podrá solicitar la devolución si la cotización realizada fue superior.

Así quedan los tramos de cotización

Estos tramos y otros aspectos del conjunto de la reforma de los autónomos (basada en rendimientos reales declarados fiscalmente) se irán implantando gradualmente: su aplicación se iniciará a partir del 1 de enero de 2022 y se completará en un plazo máximo de 9 años, que es el periodo previsto de transición para establecer el nuevo régimen de cotizaciones.

Cambios en los tramos

Otra de las propuestas que se debate es la de los cambios en los tramos de cotización y cuotas para el 2023. De cara al 2023, los tramos y cuotas serían los siguientes:

- 3.000€ o menos: cuota 200€

- entre 3.000€ y 6000€: cuota 215€

- entre 6000€ y 9000€: cuota 230€

- entre 9.000€ y 12.600€: cuota 245€

- entre 12.600€ y 17.000€: cuota 260€

- entre 17.000€ y 22.000€: cuota 275€

- entre 22.000€ y 27.000€: cuota 290€

- entre 27.000€ y 32.000€: cuota 305€

- entre 32.000€ y 37.000€: cuota 320€

- entre 37.000€ y 42.000€: cuota 340€

- entre 42.000€ y 47.000€: cuota 360€

- entre 47.000€ y 48.841€: cuota 380€

En cuanto a los autónomos con rendimientos por encima y por debajo de la base mínima de cotización del RETA, señala que aquellos trabajadores autónomos cuyos rendimientos fiscales derivados de la actividad por cuenta propia estén por encima de la actual base mínima de cotización del RETA cotizarán por los mismos: esa base mínima se equiparará progresivamente a la del Régimen General de la Seguridad Social.

Por su parte, los autónomos que tengan rendimientos fiscales inferiores a la base mínima de cotización vigente cotizarán por los mismos. Sin perjuicio de ello, a efectos de la acción protectora se reconocerá la base mínima correspondiente durante un periodo máximo de dos años.