Primero los países nórdicos y anglosajones, después los países centroeuropeos y, en último lugar, el sur de Europa. Ese es la escala de llegada de procesos de consolidación y concentración en el Viejo Continente, siendo España uno de los países en el vamos más retrasados, pero no solo en el sector del recambio, sino en muchos otros. Así comenzó Francisco Asís Gómez, Managing Partner Clearwater International en España su ponencia sobre "El proceso de consolidación del sector de aftermarket en Europa", durante el 35º Congreso de Ancera, en el que acabó preguntándose si es posible que España acabe por tener un Mercadona o un Zara de la distribución de recambios. Y hay posibilidades y ventajas de ello, que repasó a lo largo de su ponencia.

"Desde hace unos años, estamos viendo un volumen de operaciones alto. Hemos contado hasta 15 transacciones importantes, aunque habrá muchas más pequeñas. Quizá por ir tarde lo hagamos mucho más rápido", dijo Francisco Asís Gómez, quien repasó en primer lugar cuáles son las principales barreras que impiden la concentración en España y el sur de Europa. En primer lugar, la gran cantidad de empresas pequeñas existentes, lo que a su vez genera un gran número de competidores, porque "cuanto más pequeñas son las empresas, más difícil es el proceso".

Además, y especialmente en el sector del recambio, existen gran cantidad de empresas de accionariado familiar, un problema para la consolidación porque "una empresa familiar, es más fácil que si el dueño es viejo, que la empresa se haga vieja". Adicionalmente, la dispersión y la existencia de una geografía fragmentada, al no haber núcleos urbanos muy importantes, con excepción de Madrid y Barcelona, así como barreras financieras, son los principales impedimentos para poder consolidar procesos de este tipo.

Consencuencias y panorama actual de la concentración

Esos problemas para consolidarse tienen una serie de consecuencias, la gran mayoría negativas. Se consiguen unos márgenes directos menores, al no tener tanto poder de negociación; altos niveles de stock, altos costes logísticos, peso de costes indirectos y una reducida inversión tanto en tecnología, logística como en recursos humanos.

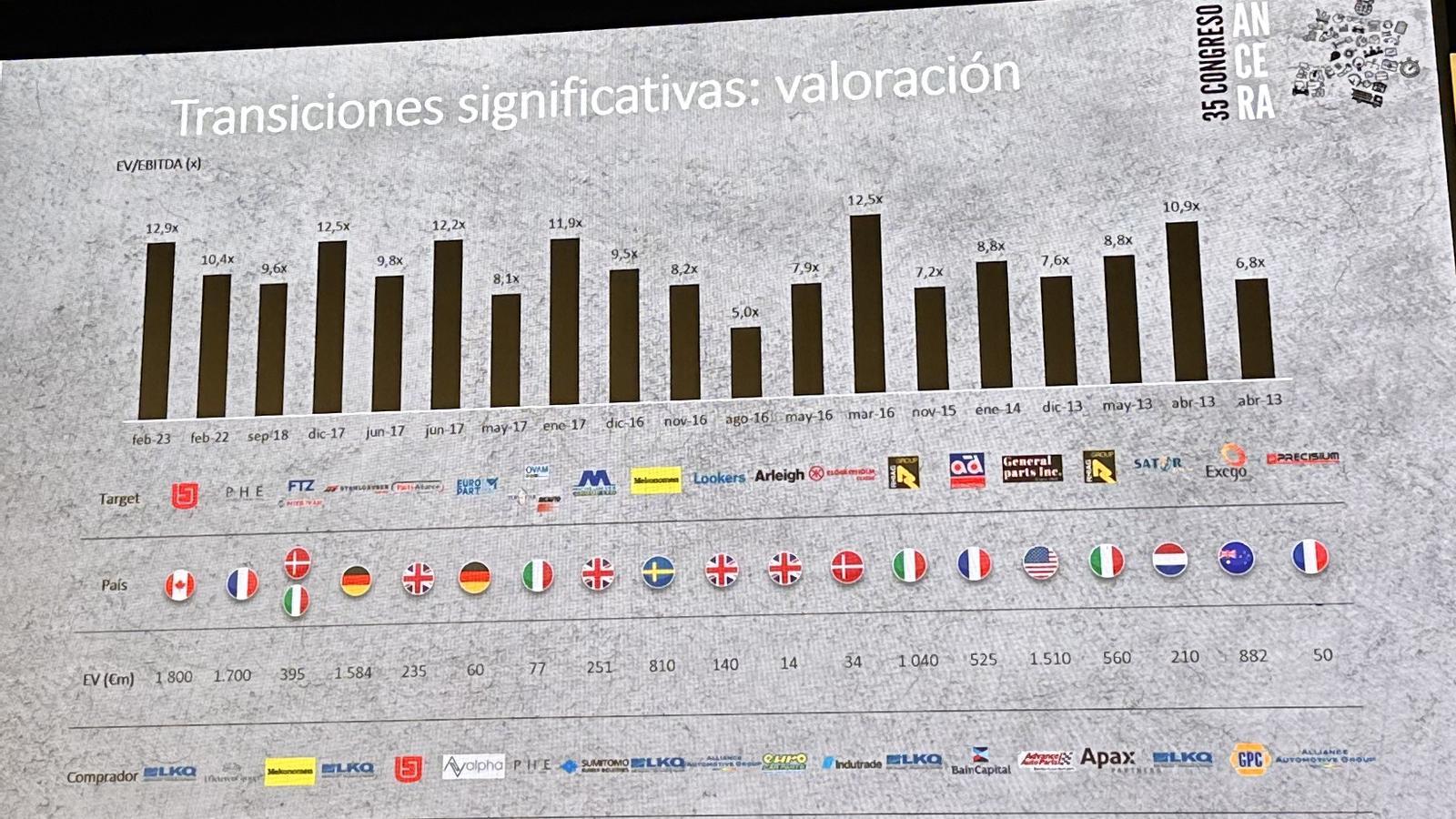

¿Y cómo está el panorama actual? En estos momentos hay escasas iniciativas locales, interés creciente de multinacionales, aumento de colaboración a través de plataformas multiempresa (grupos de compras, etc.), escasa presencia de capital riesgo y mayor integración entre Recambio Original e Independiente e integraciones verticales (fabricante, distribuidor, taller). "Las multinacionales ya se están fijando, aunque tienen sus dudas de cómo hacerlo. Ya han entrado y entrarán con más fuerza. Y los actores de aquí a 15 años no serán los que pensamos", dijo el experto.

Oportunidades de la concentración en España

Tras repasar las barreras y las consecuencias de no hacerlo, Francisco Asís apuntó las principales ventajas de optar por la concentración. "Para ese empresario que quiera ser el Mercadona o el Zara de la distribución de recambios en España, que sepa que tiene posibilidades. ¿Cuáles? Comenzando por aprovechar la capilaridad, flexibilidad y capacidad de servicio de los actores en España, pasando por ganar tamaño mediante mayor asociacionismo e integraciones accionariales, un mayor acceso a los mercados de capitales y, por último, racionalización del mercado por entrada de multinacionales. "Os animaría a pensarais en ese proceso de consolidación", interpeló a los más de 300 recambistas presentes en el Auditorio Sur de Ifema.

¿Por qué? Porque el posible escenario es beneficioso, multiplicando desde 5 y hasta 13 veces el Ebitda, aunque depende de muchos factores, del país, tamaño, negociación. Hasta 2028, no sería extraño que se produzca la entrada de grandes multinacionales norteamericanas, una progresiva consolidación a partir de grupo de compras y mayores iniciativas locales. ¿El tiempo lo dirá?

![ZF amplía las capacidades de ZF [pro]Service con el nuevo módulo Truck Transmission Repair](https://d3nqciqdbtzkc.cloudfront.net/articulos/articulos-552671.jpg)