Algo se mueve en el sector asegurador y no parece nada bueno para los talleres. Hace pocos días, durante la presentación de resultados del primer semestre, el presidente de Mapfre advirtió sobre la situación del seguro de autos en España.

Antonio Huertas explicó que el seguro de automóviles “está viviendo una situación crítica”, ya que el mercado por primera vez ha pasado del 100% de la ratio combinada. “Es más –aseguró-, estaba al cierre del primer trimestre casi al 101%, según los datos de Icea”, por lo que calificó la situación como “insostenible para el mercado” y que tendrá que cambiar.

Según afirmó, el mercado tendrá que reaccionar y está convencido de que las compañías con esas ratios combinadas por encima del 100% tendrán que subir sus primas.

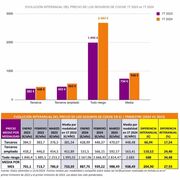

¿Qué significa esto? El negocio de los seguros de automóviles vive un momento agridulce. Por un lado, la línea de ingresos más importante de las aseguradoras españolas vuelve a crecer tras más de seis años de caídas. Sin embargo, el aumento de la siniestralidad que, unida a la prolongada guerra de precios en el sector, hace peligrar la rentabilidad de este segmento. Según los últimos datos, este ramo ha entrado ya en números rojos, según publica el diario Expansión.

La métrica que utilizan las aseguradoras para valorar la marcha de esta línea de negocio es la ratio combinada. Este cociente compara el dinero ingresado por las pólizas, con los gastos de explotación y las indemnizaciones abonadas por los accidentes. Si la ratio está por debajo del 100%, todo va bien para las aseguradoras (un cociente del 85%, por ejemplo, quiere decir que por cada 100 euros que la compañía factura en pólizas, destina a gastos solo 85, con lo que les quedarían 15 de margen). Si la ratio combinada supera el 100%... mala señal para las compañías.

En otros mercados europeos, los seguros de automóviles llevan años por encima del 100%, lo que implica que las aseguradoras no ganan dinero con este negocio, y simplemente lo utilizan como gancho para captar clientes y venderles otro tipo de pólizas.

En España, en cambio, la ratio combinada siempre había estado por debajo del 100%, hasta ahora. La gestión de los siniestros, los acuerdos (y presiones) con los talleres, la colaboración entre compañías para facilitar los arreglos amistosos en caso de accidente, además de la fijación de un baremo fijo para las compensaciones que reciben las víctimas de siniestros de tráfico.... han creado un ecosistema propicio, que ha permitido a las entidades mantener los beneficios, a pesar de las fuertes caídas de ingresos registradas durante la crisis económica (del 20%, en los últimos siete años).

Para adaptarse a un mercado menguante, las aseguradoras entraron en una guerra de precios que hizo caer con fuerza la prima media, y llevó a los clientes a prescindir de coberturas para contratar las modalidades más básicas, como ha podido comprobar el sector de la reparación en los últimos años. Además, las aseguradoras también han incentivado seguros con menos coberturas que les permiten repercutir en el cliente parte de los gastos de las reparaciones.

La fórmula ha funcionado porque con la crisis han caído con fuerza los movimientos por carretera (tanto de particulares como de profesionales). Pero con la incipiente recuperación económica las tornas están cambiando. De acuerdo con los últimos datos facilitados por ICEA (el instituto de estudios en el que participan las principales aseguradoras que operan en España), la ratio combinada en el ramo de automóviles cerró en marzo en el 102,14% (lo que implica que el sector está gastando en seguros de autos más de lo que ingresa).

Así se entiende lo apuntado por el presidente de Mapfre que ha dibujado un marco muy desfavorable para las compañías. Una situación que se agravará a partir del año que viene, cuando las indemnizaciones que se pagan a las víctimas de accidentes de tráfico aumenten más del 10% de media por la entrada en vigor del nuevo baremo. A este, además, se unirá una mayor utilización de vehículos, lo que implicará un nuevo incremento de la siniestralidad, vislumbrado a cierre de 2014 y ya previsto por la patronal Unespa para este 2015.

En el caso de Mapfre, la aseguradora afronta este escenario en buena posición, ya que su ratio combinada es 3,6 puntos inferior al de la media del sector (98,5%, excluyendo a su filial de seguro directo, Verti, que aún está en fase de consolidación).

Otra de las voces que han alertado sobre el deterioro de la ratio combinada es la de Ignacio Garralda, presidente de Mutua Madrileña. A su juicio, las compañías que superen el 100% de forma prolongada pueden acabar incurriendo en pérdidas. Esta aseguradora también presenta una ratio combinada favorable (94,5% al cierre de 2014), y puede aguantar un tiempo sin subir sus tarifas, algo que otros rivales no pueden decir.