Parece que talleres y aseguradoras están condenados a no entenderse. Si parte del negocio de los establecimientos de reparación está en acumular carga de trabajo, gracias a los clientes con pólizas a todo riesgo sin franquicia que tienen menos problemas a la hora de llevar su vehículo a reparar cuando la operación a realizar se puede 'abonar' con un parte de accidente, las compañías parecen haber declarado la guerra a este tipo de pólizas.

Esto se desprende al menos de los datos aportados por un reciente estudio del comparador de seguros acierto.com. En dicho informe se pone de manifiesto, a juicio de este portal, que las compañías quieren desincentivar la contratación de seguros de coche sin franquicia en pro de las pólizas con franquicia, dado que los clientes que tienen que asumir una franquicia tienden a pensárselo dos veces antes de dar un parte de daños, y esto redunda en una importante reducción de costes para las aseguradoras, y en una caída en la carga de trabajo para los talleres.

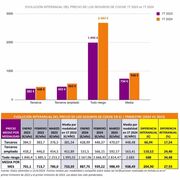

El estudio, basado en el análisis de más de un millón de precios de pólizas todo riesgo de más de treinta aseguradoras, concluye que de media es necesario que el usuario dé 2,7 partes al año para recuperar la diferencia de precio entre una póliza todo riesgo con y sin franquicia. La prima media de las tarificaciones analizadas para los seguros de coche todo riesgo sin franquicia es de 1.037 € anuales, según acierto.com, cifra que disminuye hasta los 583 € para las pólizas con franquicia. Es decir, existen 454 € de diferencia al año.

Teniendo en cuenta que el 67% de los usuarios de pólizas todo riesgo sin franquicia declara no haber dado ningún parte en los últimos 5 años, se podrían haber ahorrado 2.270 € en este mismo periodo si hubieran contratado una póliza con franquicia.

Este ratio de diferencia de coste aumenta con ciertas compañías, en las que el escalón entre una póliza todo riesgo sin franquicia y una con franquicia puede llegar a ser hasta 4,8 veces el importe de la franquicia. La diferencia mínima no baja en ninguna compañía de 1,2 veces la cifra de la franquicia de media, por lo que se puede afirmar que en el 100% de las aseguradoras analizadas, incluso dando un parte de daños al coche propio con culpa al año, resulta más económica una póliza todo riesgo con franquicia.

Esta diferencia de precio, unida a la crisis económica y la disminución del poder adquisitivo de muchas familias, ha provocado una 'huída' de los clientes del todo riesgo sin franquicia al que sí la tiene lo que, al final, repercute en el negocio de reparación que ve cómo sus ingresos menguan por esta parte del negocio. Y eso, sin contar con el envejecimiento del parque que también hace que haya menos coches nuevos o seminuevos que son los que más 'protegidos' circulan en cuanto a cobertura de pólizas.